SK증권이 네오위즈에 대해 신작 흥행으로 PER 재평가가 기대한다며 리포트를 발간했다. 투자의견은 매수, 목표주가는 73000원을 제시했다.

SK증권의 이소중 애널리스트는 네오위즈가 7 월부터 웹보드 게임 규제 완화로 인한 게임 매출이 하반기부터 확대, 이러한 실적을 바탕으로 2023년의 신작인 ‘P의 거짓’ 에 대한 기대 성과가 선반영 될 것으로 판단한다고 했다.

이어 11 월 17 일 개최 예정인 게임 전시회 지스타에서 P 의 거짓에 대한 추가적인 영상들이 공개될 예정인 만큼 기대감이 일부 선방영될 것으로 전망했다.

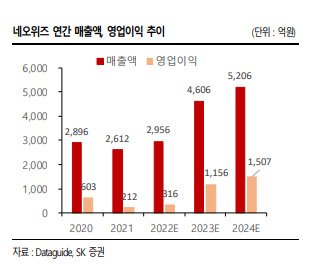

네오위즈의 2023년 매출액은 전년대비 56% 상승한 4606억원, 영업이익은 전년대비 266% 상승한 1156억원을 기록할 것으로 전망했다. 네오위즈의 신작인 소울라이크 RPG ‘P의 거짓’은 2023년 2분기에 출시할 것으로 예상되며 예상되는 판매량은 200만장으로 내다봤다.

이 애널리스트는 “동사의 게임 매출이 웹보드 장르 중심으로 구성되어 주가는 PER 8~10 배에서 머물고 있다. 2023 년부터 PC/콘솔 게임 부문이 이익의 과반수를 차지하게 된다면 글로벌 콘솔사들의 높은 밸류에이션이 일부 반영되어 PER 이 16 배 수준으로 상향될 것 으로 예상한다” 라고 언급하며 네오위즈에 대해 긍정적인 평가를 내렸다.

이 기사를 공유합니다

SNS 기사보내기

이 기사와 함께 보면 좋은 기사