유진투자증권에서 변화의 기로에 선 엔씨소프트를 내용으로 리포트를 발간했다. 투자의견은 매수로 유지했으며 목표주가는 45만원으로 유지했다.

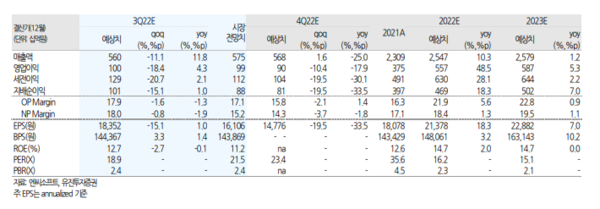

유진투자증권의 정의훈 연구원은 엔씨소프트의 3 분기 실적은 매출액은 전년비 11.8% 상승한 5,595 억원, 영업이익은 전년비 4.3% 상승한 1,003 억원으로 전망한다고 언급했다. 이어서 "주요 게임들의 매출 하향 및 신작 부재의 영향으로 매출과 영업이익 연 초 이후 감소 추세를 이어갈 전망이다." 라고 했다.

정 연구원은 리니지2M은 4분기에 3주년 업데이트를 앞두고 유저의 과금이 줄었고, 히트2 등 3분기에 다양한 MMORPG의 게임 출시로 매출의 감소가 예상된다고 했다. 반면에 리니지M은 계속해서 호실적을 기록, 2분기와 유사한 매출을 3분기에도 기록할 것으로 보인다고 언급했다.

4분기에는 출시 예정인 신작이 없지만 리니지2M의 3주년 업데이트와 리니지W의 1주년 업데이트로 매출 반등을 전망한다고 했다.

정 연구원은 내년에는 5 개의 신작((TL, 블레이드앤소울S, 프로젝트R, 미공개 신작 2 개)이 출시 예정에 있다고 언급했다. 또한 연초 이후 지속된 주가 하락으로 인해 실적 추정치가 하향되었으나 벨류에이션 부담이 줄었기 때문에 목표주가를 그대로 유지한다고 마무리 지었다.

이 기사를 공유합니다

SNS 기사보내기

이 기사와 함께 보면 좋은 기사