IBK투자증권이 그린플러스에 대해 2분기부터 실적 성장세가 본격화 된다고 평가를 내렸다. 단 목표주가는 제시하지 않았다.

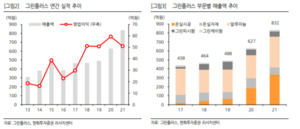

IBK투자증권의 김태현 애널리스트에 따르면 그린플러스의 1분기 연결매출액은 198억원으로 전년대비 5% 상승, 영업이익은 19억원으로 2.6% 상승한것으로 나타났다. 다만 별도 매출액이 184억원으로 전년대비 3.6% 상승, 영업이익 16억원 적자로 다소 부진할 것으로 나타난다. 눈여겨 볼 것은 자회사 그린시팜의 장어 가격 상승에 따라 매출액과 영업이익이 전년대비 각각 20.8%, 692.2% 개선되어 본업의 부진을 커버할 것으로 나타났다.

그린플러스의 연간실적에 대한 기대감은 높은것으로 나타나며, 2분기 성장세는 본격화 될 것으로 나타났다. 김 애널리스트는 "2분기 중으로 상주와 밀양 스마트팜 혁신밸리에 임대형 온실 계약이 추가되고, 평창, 제천 등 나머지 지자체 혁신밸리 관련 시공 계약도 체결될 것으로 예상된다 " 고 밝히며 온실 사업부문 매출액과 영업이익이 전년대비 각각 45.4%, 55.1% 개선될 전망이라고 밝혔으며, 알루미늄 사업부문도 판가 인상 효과로 이어지며 매출액이 전년대비 15.6%, 영업이익은 23.3% 증가할 것으로 전망했다.

마지막으로 김 애널리스트는 "그린케이팜도 8월 말 수직농장(충남 당진 소재) 완공 이후 쪽파 생산을 통해 약 17억의 신규 매출이 발생될 전망" 이라며 평가했다.

이 기사를 공유합니다

SNS 기사보내기

이 기사와 함께 보면 좋은 기사